Российские инвесторы действуют сейчас в условиях неопределенности, когда за считанные дни может реализоваться любой из возможных сценариев. Им приходится адаптироваться для сохранения капитала и снижения рисков. Никита Корниенко, основатель инвестиционной платформы коммерческой недвижимости SimpleEstate, разбирает ситуацию в экономике разных стран и рассказывает, куда сейчас можно эффективно вложить деньги.

Российские акции: санкции и снижение ВВП

Основную угрозу российской экономике сейчас представляет дефицит импорта. Нарушение цепочек поставок, запреты на ввоз комплектующих и расходных материалов могут привести к остановке отдельных отраслей уже в ближайшие годы. Такое мнение отчасти разделяет и глава Банка России, заявляя об ожидаемых трудностях в экономике.

Недавно МВФ опубликовал отчет с прогнозом о росте ВВП в мире. Аналитики фонда считают, что ВВП Российской Федерации в ближайшие два года сократится на 8,5% в 2022 году и на 2,3% в 2023 году.

На реализацию новой программы импортозамещения понадобится время. В случае, если она все же окажется эффективной, результаты мы увидим не раньше, чем через 1-2 года.

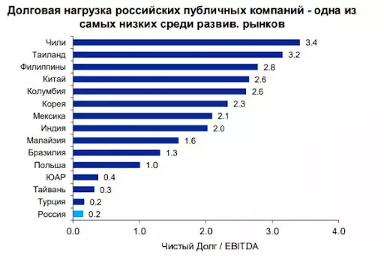

Фундаментально многие российские компании остаются сильно недооцененными, а внешний долг России одним из самых низких в мире. Но для инвестора на первое место по рискам сегодня выходят геополитические факторы и вероятность введения новых пакетов санкций.

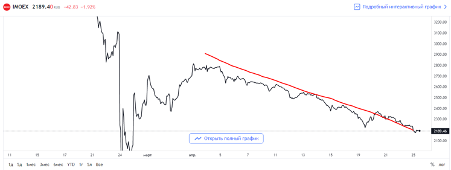

В таких условиях индекс IMOEX c начала апреля снижается, на графике сформировался выраженный нисходящий тренд. Популярная техника покупки сильных компаний на просадках, которая неплохо работала в 2021 году, сейчас очень рискованна.

С другой стороны, продажи акций, купленных ранее, невыгодны — активы сильно подешевели с февраля и стоит дождаться разворота тренда или глубокой коррекции нисходящего движения.

Американские акции: защитные сектора и риск рецессии

Американская экономика находится под давлением. Инфляция в стране усиливалась весь 2021 год и на март текущего года составляет 8,5%, установив сорокалетний рекорд.

ФРС долго не шла на повышение процентной ставки, которая оставалась на уровне 0,25%. Регулятор защищал бизнес, которому всегда нужны доступные кредиты. Более того, американские компании привыкли к «дешевым» деньгам. Однако резкий рост инфляционных процессов заставил Федрезерв действовать и ставку повысили в марте до 0,5%. Аналитики, опрошенные Bloomberg, считают, что ФРС может повысить ставку семь раз до конца 2022 года. В таких условиях финансовые показатели компаний из отдельных секторов экономики могут оказаться скромнее прогнозов. Геополитические риски только усиливают негативные прогнозы.

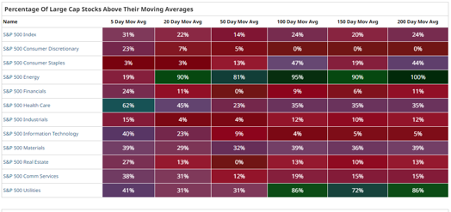

Наше предположение подтверждает концентрация капитала в акциях традиционных защитных секторов. Инвесторы проявляют настороженность и переводят деньги в компании, которые традиционно показывают рост в условиях усиления инфляции и сокращения спроса. Также идет сокращение позиций и вывод денег с фондового рынка.

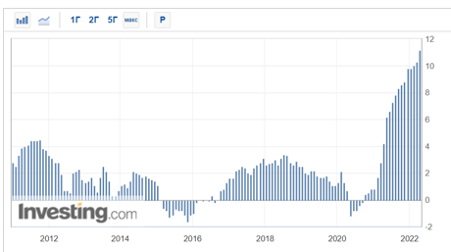

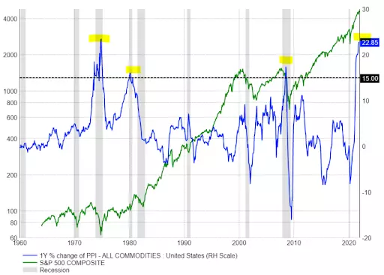

Индекс цен производителей США (PPI) — инфляционный показатель, который измеряет изменение цен со стороны продавцов. 13 апреля его значение выросло до 11,2% и оказалось выше прогнозов с 10,6%. Для примера, в апреле 2021 года PPI был равен 6,2%. И это тревожный сигнал. Если посмотреть исторические графики, то с 1970 года каждый раз, когда значение годового PPI превосходило отметку 15%, в стране начиналась рецессия.

При всех описанных рисках экономика США остается крупнейшей в мире. Американский рынок восстанавливается быстрее, например, если сравнивать с отечественным. Однако для инвестиций сейчас стоит сосредоточиться на акциях компаний из защитных секторов.

Китайские акции: выборы в августе

Как и российский фондовый рынок, котировки китайских акций сильно зависят от политических решений. И здесь не все просто, с одной стороны, Компартия КНР совсем не против новых миллиардеров и обогащения населения. Однако при Си Цзиньпине серьезно укрепилась вертикаль власти, дисциплина в партии и усилилась борьба с оппозицией. К примеру, неожиданную отмену IPO Ant Group в конце 2020 года эксперты связывают с давлением на Джека Ма, который известен своими резкими высказываниями в адрес существующей власти.

В течение 2021 года досталось китайским технологическим компаниям — акции сектора снижались в моменте на 25-40% и более процентов. Больше всех просела отрасль EdTech. Например, гигант китайского рынка Tal Education потеряла с апреля прошлого года почти 86% рыночной стоимости. Ужесточение в отрасли власть объяснила просто — подорожание образования, по мнению Компартии, приведет к снижению рождаемости, пик которой пока не достигнут, но входит в острую фазу.

Однако услуги дистанционного образования очень востребованы в стране теми, кто сейчас двигает ВВП КНР вперед: сотрудниками компаний, служащими и предпринимателями. Привычный для китайцев график работы по 12 часов шесть дней в неделю не оставляет времени на воспитание детей. В таких условиях ограничение работы компаний вроде Tal выглядит сомнительным решением.

В августе Компартия проведет очередной съезд, на котором пройдут выборы главы государства. Си Цзиньпин хочет пойти на третий срок. Усиление централизации управления и давление на крупный бизнес, которые мы наблюдаем последние два года, заставляют думать о продолжении такой линии и в будущем, если Си переизберут. Для бизнеса это не очень хорошо. Ограничения на государственном уровне и необходимость действовать по указке снижают эффективность частных инициатив в экономике. Это может привести к падению прибыли и снижению прогнозов для публичных китайских компаний.

В начале 2022 года власти заявили о запуске новой программы поддержки бизнеса и послаблениях. Однако пока это выглядит как попытка получить народную поддержку перед августовскими выборами.

На фоне тесного сотрудничества Китая с Россией западные инвесторы уходят с китайского рынка. По мнению экспертов, опрошенных Bloomberg, растущие риски при долгосрочном инвестировании могут нивелировать возможные выгоды. В первом квартале 2022 года американские долларовые фонды прямых инвестиций смогли привлечь в КНР лишь $1,4 млрд. Это самый низкий показатель с 2018 года.

Сегодня ряд аналитиков ставят под сомнение макроданные, которые публикует Китай, заявляя, например, о росте ВВП на 4,8% в первом квартале текущего года. Эксперты из Nomura Holdings считают, что реальная цифра, скорее всего, находится на более низком уровне. Standard Chartered Bank тоже не находит весомых оснований для таких сильных показателей. Сомнения связаны с резким падением китайского рынка недвижимости — по данным Национального бюро статистики Китая, продажи новых домов только в марте упали на 29% по сравнению с аналогичным периодом прошлого года.

Китайские публичные компании остаются интересными активами для инвестиций. Но ситуация с государственным регулированием частного бизнеса пока полна сюрпризов. Как действовать, станет понятно после выборов. До этого времени не стоит активно вкладывать деньги в китайский рынок.

Акции Ирана: опыт защиты от инфляции

Московская биржа усиливает сотрудничество с Ираном. 19 апреля торговая площадка провела встречу по обмену опытом. Обсуждались вопросы размещения иранских ценных бумаг на российской бирже. Скорее всего, уже в этом году российские инвесторы получат доступ к некоторым акциям и облигациям восточного соседа.

Фондовый рынок Ирана интересен для отечественных инвесторов интенсивным ростом и высокой годовой доходностью, которые происходят в условиях жестких санкций. Только с 2017 по 2021 год рыночная капитализация иранского фондового рынка увеличилась в 15 раз.

Секрет прост. Инвестиции на бирже — единственная возможность для населения защитить капиталы от инфляции, которая в отдельные годы достигает 40%.

Государству такое сотрудничество тоже выгодно. Большинство компаний, акции которых торгуются на Тегеранской бирже (TSE), принадлежат правительству — частные инвесторы «закачивают» в госкомпании деньги, а бюджет получает средства за каждую операцию на бирже.

За период с 2011 по 2021 год среднегодовая доходность местного фондового индекса TEPDIX составила 13,8% в долларах в год. Для сравнения, средняя доходность индекса РТС, который тоже номинирован в долларах, за тот же период была на уровне 1,6% годовых.

Жилая недвижимость

Дорогие ипотечные кредиты привели к заметному снижению интереса к жилой недвижимости в России. На фоне отъезда из страны россиян, которые теперь сдают свои квартиры, предложение по аренде выросло. Росту предложения способствовали и массовые покупки жилой недвижимости по льготной ипотеке в 2020 и 2021 годах. Сегодня многие из этих квартир, уже введенных в эксплуатацию, сдают в аренду.

После 24 февраля на рынке недвижимости в целом произошел скачок спроса, когда люди в срочном порядке скупали всё что можно. Отмечался даже дефицит предложения, когда продавцы отказывались от сделок. За месяц такой ажиотаж прошел и объем сделок снизился. Дальнейшее его развитие будет зависеть от стоимости ипотеки и темпов восстановления экономики.

Если говорить про инвестиции в жилую недвижимость, то по результатам исследования в Smartis выявили определенные закономерности среди инвесторов:

● 5,9% средняя доля инвестиционных покупок;

● 67% инвесторов приобретают квартиры в двух и более ЖК;

● 15,6% инвесторов приобретают квартиры у двух и более застройщиков.

Коммерческая недвижимость

Стрит-ритейл

Стрит-ритейл лучше других переживает экономические кризисы, ведь спрос населения на базовые продукты, товары для здоровья и гигиены никогда не падает. Ставки аренды в этом секторе сильно отличаются в зависимости от площади коммерческого помещения и типа арендатора. В некоторых локациях чистая доходность снизилась до 5-6% годовых, но инвесторы продолжают активно вкладывать деньги в стрит-ритейл. На рынке увеличивается число покупок таких объектов с целью быстрой перепродажи, а не для долгосрочного инвестирования. Эксперты призывают не терять из виду арендные ставки, которые растут медленнее, чем цена на недвижимость.

Торговая недвижимость

Рынок торговой недвижимости еще не успел восстановиться после пандемии, когда резко подскочила популярность онлайн торговли. Сегодня дополнительное давление создает отсутствие спроса к вакантным площадям из-за ухода или приостановки деятельности иностранных компаний в России.

После санкций, наложенных в 2014 году, сегмент восстанавливался почти четыре года. Скорее всего, в нынешней ситуации восстановление займет больше времени. Крупные и качественные объекты останутся на рынке, тогда как судьба ТЦ «класса Б» и ниже, а судьба проектов по строительству пока под большим вопросом.

Складская недвижимость

Восемь лет назад доля электронной коммерции в России была значительно ниже, чем сегодня — потребители предпочитали офлайн магазины. С ростом объемов онлайн-продаж вырос спрос на складскую недвижимость. В 2021 году ставка аренды подскочила на 40%, а арендаторы записывались в очередь на строящиеся объекты.

В нынешней ситуации на фоне падения импорта на рынке появится дефицит на товары иностранных компаний. Это несколько снизит спрос на складские помещения в среднесрочной перспективе, ведь ассортимент товаров будет падать. С другой стороны, в процессе импортозамещения усилится онлайн-взаимодействие с отечественными производителями, что может стабилизировать ситуацию и спрос на склады.

Офисная недвижимость

Рынок офисной недвижимости еще не успел восстановиться после пандемии. Мы наблюдаем сегодня его трансформацию после перехода многих компаний на удаленный формат работы. Сегодня из-за ухода части иностранных компаний, ожидается рост вакансии.

Значения, рассчитанные на основании данных Knight Frank, C&W, Colliers International, CBRE

После введения санкций в 2014 году арендные ставки снизились на 17%, а вакансия составила 29,8%. При этом ставки капитализации почти не изменились.

Вместо вывода

Сложно что-то прогнозировать, потому что в считанные дни может реализоваться любой сценарий. Даже опытные инвесторы не готовы к происходящему. Новичкам и раньше было очень сложно, а теперь практически нереально получать стабильный доход от своих инвестиций без помощи профессионалов.

Скорее всего вырастет количества мошенников, которые будут предлагать вложить деньги под 100% годовых, схемы станут разнообразнее. К сожалению, они будут заманивать своими предложениями тех, кто верит в сказки и хочет быстро разбогатеть. Как показывает практика, такой подход гарантированно приводит к потере денег.

Сегодня важно использовать проверенные решения, разумеется, действующие в рамках закона. Если внимательно проанализировать варианты и не стесняться задавать специалистам на первый взгляд банальные вопросы, то можно не только сохранить, но и преумножить свой капитал несмотря на происходящие вокруг события.